复仇者联盟4完整版免费观看影片,投影仪赛道失速、利润“含金量”偏低 极米科技A+H上市前迎“造血”考题

- 品味生活

- 2025-11-28 17:21:03

- 1

出品:新浪财经上市公司研究院

作者:木予

业绩回暖、赴港上市,联合创始人却选择套现离场。

近日公告显示,2025年10月16日至11月12日期间,“智能投影仪第一股”的个人股东钟超通过集中竞价、大宗交易方式共减持84万股股份,持股比例从2.4%降至1.2%,减持总金额达8956.46万元。另一位个人股东廖杨也通过集中竞价方式减持54.63万股股份,将5780.15万元落袋为安,持股比例直接归零,彻底退出股东之列。

值得一提的是,钟超和廖杨都是极米科技的联合创始人,2013年11月公司注册成立时分别持股13.1%、5.7%。其中,钟超是创始人钟波的堂弟,曾担任公司CTO一职。廖杨则历任极米科技财务总监、财务负责人、董事会秘书等重要职位,于2022年5月离职。

在经历了长达两年的营利双降、股价低迷后,极米科技刚刚展现出一丝向好的迹象。据最新财报披露,2025年前三季度,公司实现总营收23.27亿元,同比微增2.0%;净利润录得7912.15万元,较2024年同期显著增长295.0%。与年初相比,极米科技股价累计小幅上涨13.4%,9月底还向港交所递表,积极推动“A+H”上市进程。

然而,基于公开数据不完全统计,2025年1-10月,百度、四川文投、香港结算有限公司等重要股东已先后减持近9亿元,仅钟超和廖杨二人年内抛售总金额就超过2.5亿元。在此关键时刻,极米科技为何遭联合创始人和大股东“用脚投票”?

经营性现金流暴跌 高度依赖政府补助

细究其三季报,极米科技的真实情况并不像表面描绘的那般乐观。

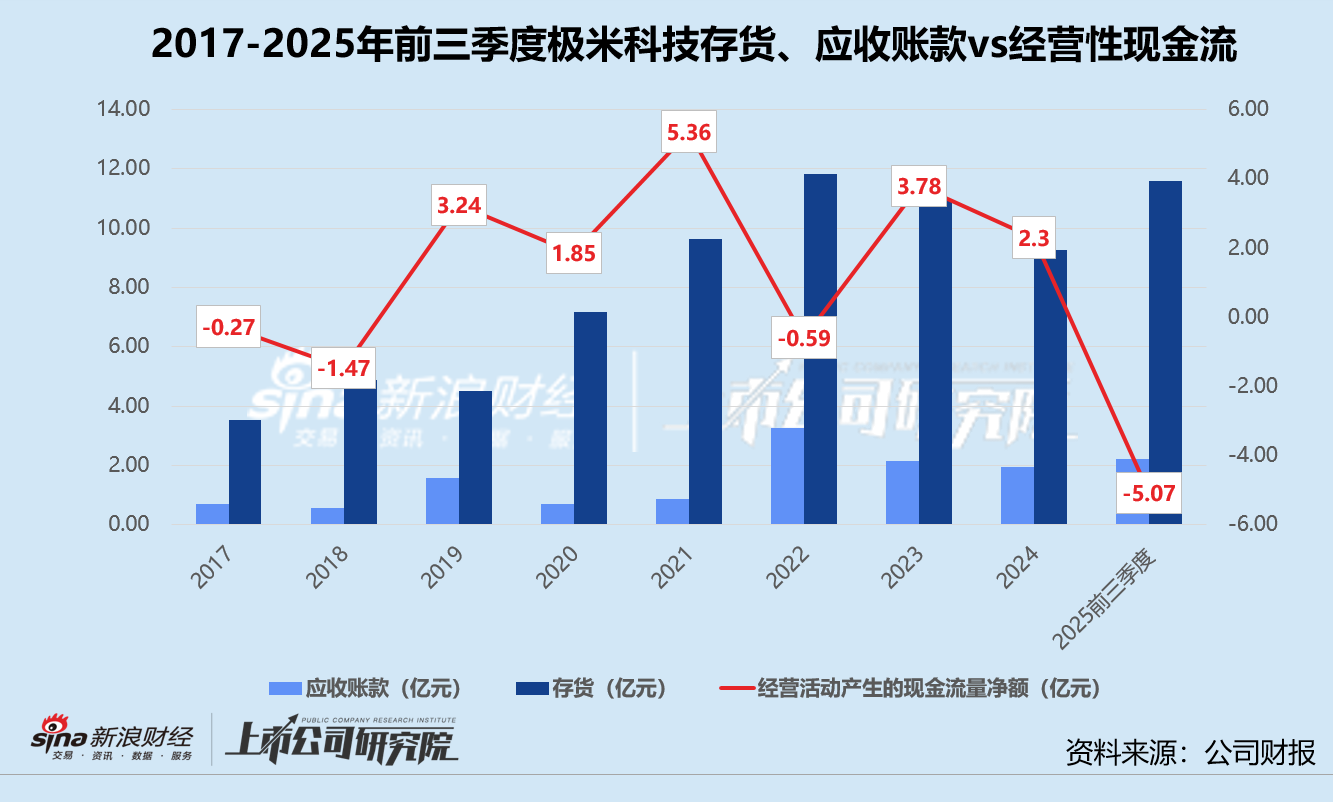

2025年1-9月,公司的存货高达11.58亿元,同比增长17.8%,几乎与2022年全年持平。而2022年是国内投影仪市场最为火爆的时期,智能投影仪出货量合计377.50万台,同比增长15.2%,约占总出货量的74.8%。相较之下,2025年前三季度智能投影仪出货量仅为112.40万台,同比下降11.5%。“蛋糕”整体缩水,存货规模却居高不下,极米科技运营效率明显恶化。报告期内,其存货周转天数约为179天,与2022年相比延长了36天,约为2024年同指标的1.15倍。

与此同时,极米科技的应收账款也在快速攀升。2025年前三季度,其应收账款合计2.22亿元,同比大幅增长约67.6%,远高于同期的营收增速。公司试图通过提供更优厚的赊销条件来维持市场份额和渠道关系,应收账款与营业利润之比高达313.2%,盈利质量堪忧。数据显示,极米科技的应收账款周转率已由2021年的52次下滑至2025年三季度的11次,累计降幅达78.8%。

库存积压、回款放缓,极米科技的经营性现金流由正转负。截至2025年9月30日,公司经营活动产生现金净流出5.07亿元,而2024年同期为净流入5213.70万元,创下自2017年以来的最差表现。为了保证流动性,极米科技短期借款同比激增164.8%至6.88亿元,有息负债较2024年前三季度增长73.8%,流动比率和速动比率分别为2.2、1.6,双双下探至2022年以来新低。

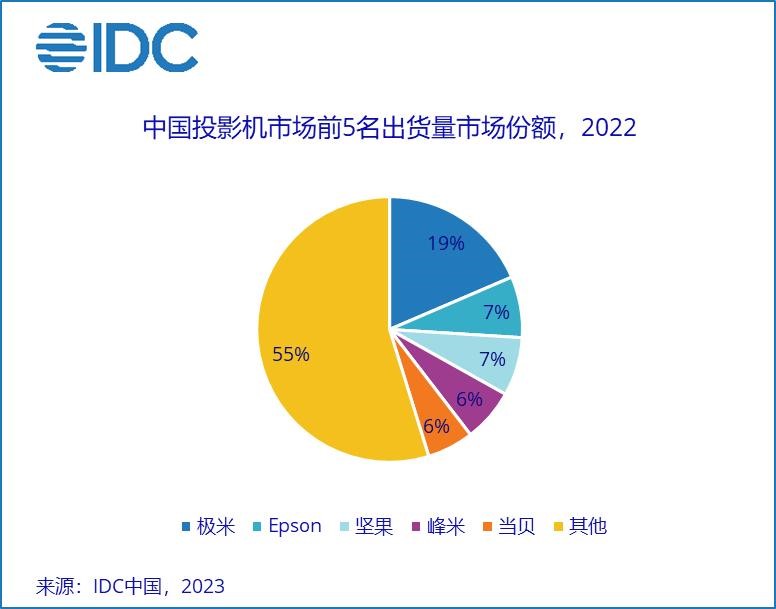

结合往期财报来看,极米科技的高光时刻定格在2021-2022年。公司营收连续两年保持在40亿元以上,毛利率稳定在36%左右,扣非后归母净利润分别为4.29亿元、4.42亿元,出货量市场份额一度达到55%。

不过,随着智能投影仪市场遭遇“量价齐跌”,DLP(数字光处理,Digital Light Processing)技术被LCD(液晶显示,Liquid Crystal Display)技术反超,2023年,极米科技迎来“当头一棒”,当期归母净利润暴跌76.0%至1.21亿元,其中政府补助占比逾九成。2024年虽然营收、净利降幅收窄,但公司仍未彻底摆脱颓势,当期1.20亿元的归母净利润中,约有8822.23万元来自政府补助。

2025年,政府补助对极米科技的贡献比例依然处于高位。半年报显示,上半年公司归母净利润约为8866.22万元,政府补助约为4886.84万元,占比55.1%。换言之,极米科技在近两年半的时间内共获得政府补助2.49亿元,而同期归母净利润总和也不过3.30亿元。账面盈利由政府补助支撑,核心业务的“造血”能力不足,公司的经营独立性和发展可持续性备受质疑。

遭大屏电视降维打击 出海和车载业务何以自救?

据IDC调研数据显示,2011-2019年,中国投影仪设备出货量年复合增速约为14.9%。其中,2017-2019年消费级投影设备出货量的年复合增速高达46.5%,占投影设备总出货量比例从39.2%提升至77.5%。而2017-2019年同期,国内市场电视的出货量分别为4800万台、4774万台、4772万台,呈不断下降趋势。作为电视机的“平替”,投影仪被寄予厚望。根据彼时预测,2024年中国投影仪设备市场出货量将达到近千万台规模。

但事实却是,由于画质、色彩、清晰度等多方面的局限性,投影仪没能真正取代电视,反而因为电视的“大屏化”而显得鸡肋。

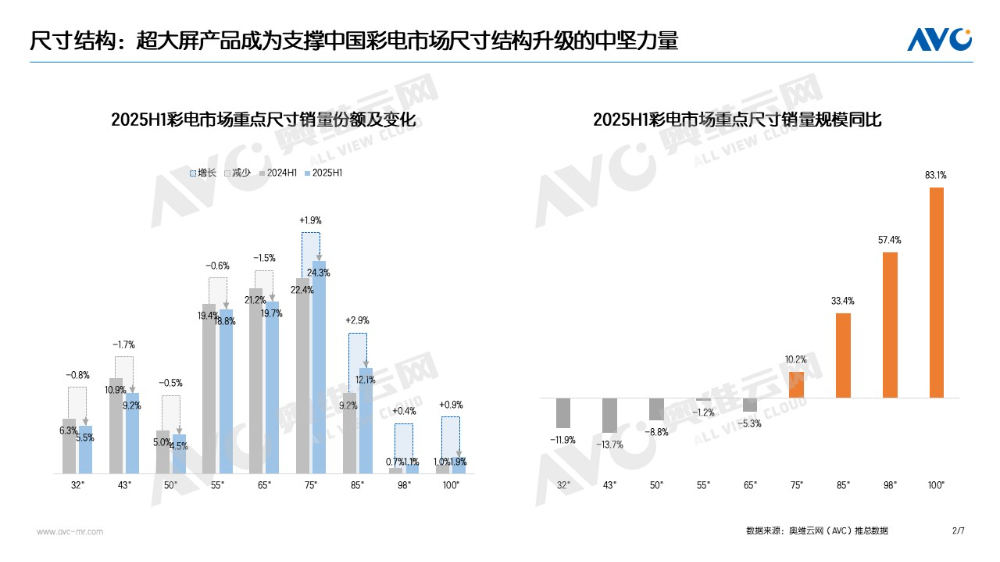

得益于MiniLED技术的成熟和渗透,大尺寸电视已经成为各大电视厂商的新增量。奥维云网监测数据显示,2025年上半年,国内电视市场75英寸及以上产品销量占比为39.7%,同比提升5.9个百分点;75英寸及以上、85英寸及以上、98英寸及以上的产品销量分别同比增长24.3%、48.7%、123.5%。不少产品在“国补”后价格低至3000元以内,与极米科技入门级产品的价格近乎相差无几。

失去了大屏和价格两大优势,极米科技2025年6月的销量市占率降至17.8%,另寻出路已迫在眉睫。

一方面,极米科技将目光转向海外市场,重点开拓欧洲、日本等国家及地区,产品进入包括Best Buy,Sam’s Club、茑屋家电、友都八喜等线下零售渠道。2024年,公司实现境外收入10.86亿元,同比增长18.9%,约占当期总营收31.9%,较2023年提高超6个百分点。

但海外市场也并非一片蓝海,不仅有坚果、海信Vidda、小米等老对手,还有黑马Magcubic。后者凭借超高性价比,半年内便冲进全球投影仪出货量前十。2025年1-6月,极米科技的境外收入约为3.99亿元,同比减少10.9%,占总营收比例降至24.5%;毛利率约为42.7%,与2024年同期相比下降近4个百分点。

另一方面,极米科技正式布局车载业务,在宜宾生产基地组建了车载投影产品生产线,与整车厂商及产业上下游开展合作。2024年,公司累计获得了8个车载业务定点项目,涵盖智能座舱、智能大灯等领域,合作客户包括北汽新能源、等车企。

只是,车载业务需满足严格的车规级标准,对研发投入的要求偏高,初期折旧摊销等费用也会对利润空间造成拖累。财报披露,2024年极米科技对该项目的投资规模预期为1亿元,2025年上半年已上涨至3亿元,短短18个月内累计投入金额达1.37亿元。而其研发的车载投影产品才刚量产交付,对业绩提振效果甚微。此外,汽车制造商“价格战”愈演愈烈,成本压力不免向上游供应商传递;华为、海信等头部公司纷纷入局,竞争更加“白热化”。

核心业务承压、新增长点尚不明朗,极米科技的前路仍面临重重考验。