电影推荐语录观看,李蓓最新十大观点:金价已明显高估,A股牛市分为三大阶段目前仅处第一阶段,这一轮行情非常可能会泡沫化

- 生活常识

- 2025-11-30 11:00:03

- 1

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

11月28日,2025分析师大会举行。半夏投资创始人李蓓出席本次大会并发表主题演讲。李蓓表示,富人面临“财富无处安放、安全难有保障”的资产荒 。房地产作为消费品已体现出价值,作为投资品租金回报依然没有足够的吸引力 。

美国高财政赤字让美元长期价值遭疑,美股高估值+AI泡沫隐忧凸显。美元相关资产不确定性上升,结汇比例明显提升,说明实业不再一致看好美元资产 。

金价已明显高估,俄罗斯央行卖黄金是重要信号。

A股龙头企业寒冬开花利润率启动回升,正是核心指数ROE能够筑底、无明显向下风险的关键原因。没有一个春天不会到来,寒冬里开出的花必将绽放为满园春色,龙头企业盈利弹性与估值修复将全面释放 。这一轮行情非常可能会泡沫化,达到相当的高度。

李蓓首先梳理了当前市场所处阶段:“中国股市至今只走完了牛市第一阶段,即估值回归。去年三季度,股票相对于债券处于极度低估状态,风险溢价触及历史峰值;经过一年上涨,风险溢价虽有修复,但仍高于历史平均水平。”她强调,当前市场已进入关键考验期:“这一阶段核心考验市场信心,也考验经济与盈利的真实成色。只有当经济数据与企业盈利出现明确改善信号,投资者才会愿意进一步入场,从而推动市场进入上涨第二阶段。”

对于后续行情的演进,李蓓给出明确路径:“再往后,第三阶段必然到来——赚钱效应将引发居民储蓄搬家、国内机构资产配置重构,更会触发全球资金重新配置、海外资本回流中国市场的浪潮。而这一轮行情,我相信非常可能走向泡沫化,达到相当高的高度。”

支撑这一大胆预判的,是李蓓对历史大泡沫形成条件的深度研究,其中第三点更是其独家发现:“国际范围内能形成大泡沫,需满足三大条件:一是所在市场处于低利率环境,二是具备明确的赚钱效应,这两点是常识;而第三点——其他大国和主要市场缺乏投资机会,是我总结的关键前提。”

她援引历史案例佐证:“2006-2007年A股能出现极致泡沫,核心是当时美国房地产泡沫破裂、股市陷入滞胀,中国成为全球最具吸引力的投资目的地;而本轮美股的强韧性与AI泡沫的华丽演绎,本质是中国经济处于通缩周期,全球资本向美国汇集的结果。”

基于当前全球经济格局,李蓓给出前瞻性推演:“向后展望两年,中国经济大概率已回升、走出通缩,股指ROE重新上行;经过供给侧出清的中国企业,将展现出高盈利能力与强生命力。而彼时,美国AI投资大概率放缓,高财政赤字的可持续性存疑,财政政策对经济的拉动效应将逐步减弱。多重因素叠加下,非常有可能引发一轮全新的全球资产配置大迁移,资本将重新涌向中国市场。”

以下是全文:

今天我的演讲标题是:《从小确幸到大牛市》。我想跟大家探讨,在这样的乱世,哪里有小确幸?

哪里有小确幸

首先,我们去横比静态估值和隐含回报,A股和港股的核心大盘指数,是全球的各类资产中能够提高最高的隐含回报的资产。

以沪深300为例,当前的PE大概13倍多,隐含的回报是7%。港股有一些指数隐含回报是更高的。作为对比,海外主要股指的PE都在20倍以上,隐含回报小于5%,美债4%,中国国债不到2%。

现在很多人,尤其外资的担心是,静态回报虽然高,但如果经济继续疲弱,通缩继续,企业盈利会继续下行,实际回报会低于静态估值隐含回报。

这就是今天我想跟大家重点讨论的一点:

即便经济没有起色,通缩继续,核心指数的ROE不会再明显地下降。

事实上,我们可以看到,过去两年国内房价物价处于持续下跌的过程中,但是核心指数的ROE都已经在走平,没有继续下降。另外我们发现,每一轮经济的大幅下滑,甚至经济危机,或者通缩,无论是08年,15年,18年还是最近,当大盘指数的ROE下滑到一定的水平,就是当前附近水平的时候,它就不再继续下滑,就能得到很强的支撑。

为什么?

我自己也做过很多的思考,我的结论是:

当经济在低谷的时候,大量的企业会处于亏损的状态,普通企业平均的利润率,处于略小于0的状态。在这种状态之下,龙头企业的盈利能力,等于优势企业与普通企业的平均盈利能力的差。因为大盘指数都是由龙头企业构成的,当这些优势企业的ROE只有个位数的时候,大量的企业已经活不下去了。经济的下滑会通过出清更多的尾部企业来实现,龙头企业的ROE会稳住不再继续下行,大盘指数的ROE从而可以得到支撑。

我给大家举两个例子来说明这一点。这两个例子,我认为都属于

寒冬中开出的花朵。

第一个例子是一家建材龙头企业。

刚才建材分析师获奖感言的时候就讲到:“大家不仅要关注需求侧的变化,也要关注供给侧,事实上一些建材的龙头企业经营已经在改善。”

我想给大家讲的,正好是这个领域的这样一个案例。

建筑管材行业,下游含房地产和基建,所处的行业过去4年量价齐跌,显然是个寒冬。在这个寒冬的此刻,只有行业竞争力第一,第二的企业还有利润,第三的企业已经持续亏损,其它非上市企业更是全面亏损。最新一个季度,行业总需求依然下滑的背景下,在第三亏损,第二只有1.5%净利率的情况下,行业龙头的净利率维持了7%的水平,且实现了较2024年的回升。上半年净利润同比转正,在寒冬开出了花。

这背后的原因有:

1,尾部企业的出清,龙头的份额扩张,

2,龙头在产品结构上的调整,新兴领域的收入占比提高

3,公司减值水平在高基数下的环比下降。

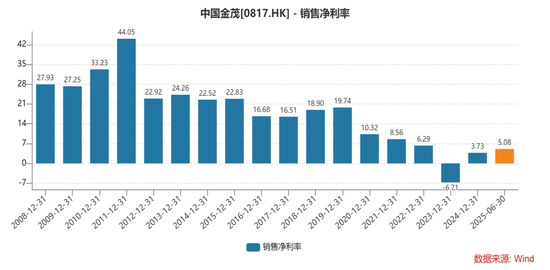

第二个例子是一家房地产央企。

人人皆知地产行业处于寒冬,近期万科债券的展期再度提醒了这一点。在这样的一个行业,我们发现,有一家地产央企,它的净利润已经开始持续回升。它的销售在今年依然实现了20%的增速。

为什么?

万科的债券刚刚展期,但是它在土地市场上退出已经很久了。还有几家尚未爆雷的企业,其实也都早就没有能力拿地了。在土地市场上,大于95%的地产企业都已经死去了,失去了拿地能力。当年的土地市场,三四十个企业竞标一块土地,现在变成只有四五家头部具备拿地的能力,一些地块变成1对1定向出售。现在还能拿地的地产企业,跟地方政府的议价能力大幅上升。市场的下滑,几乎可以全部转嫁给地方政府,通过地价的下降,通过土地的规划的条件提升来实现。龙头企业现在常常可以做到拿地之后半年就销售大部分,并且新推盘的净利率大多可以做到10%以上。

随着供给侧的出清,随着竞争格局的改善,随着份额的提升,随着高额的资产减值逐渐下降,在这些寒冬中的行业,我们发现,龙头企业,偷偷地已经开出了花朵。

这就是我跟大家分享的小确幸。

小确幸就是在经济或行业最差的时候,优势的企业依然可以给你提供大个位数的回报。而向上,还有很大的期权和潜力。

2年前我买过电解铝的龙头,当时也是类似这样的情景。市场担心需求拖累,产能释放,担心盈利难以回升。当时行业里不少企业亏损,但在那个时刻,龙头企业依然能提供接近10%的股息回报。到现在,电解铝成了市场一致看好的行业。我在底部买入的电解铝龙头,已经涨了好几倍。

前面有很多嘉宾探讨,我们什么时候能够走出通缩,什么时候能够迎来盈利能力的拐点。可能大家对于时间的答案是不确定的,但是我相信,没有一个春天它不会到来,它无非是早晚几个季度。当春天到来的时候,我相信这些寒冬中的星星点点的小花,会变成满园春色。

讲完小确幸,再花几分钟探讨一下大牛市。

为什么我认为小确幸会发展为大牛市

过去几年有几个大的趋势:

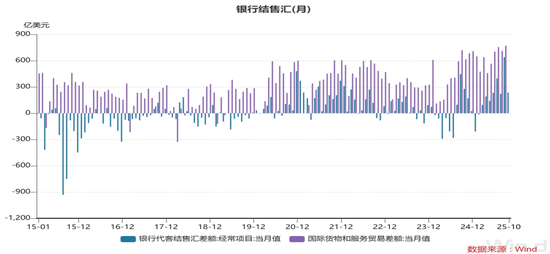

1,中国的富人把大量的资产配置到美元

过去10年,中国的经常项目差额和经常项目实际净结汇,月均相差大于200亿美元。简单测算一下,累计的金额大于2万亿美元,都属于民间积累的美元财富。

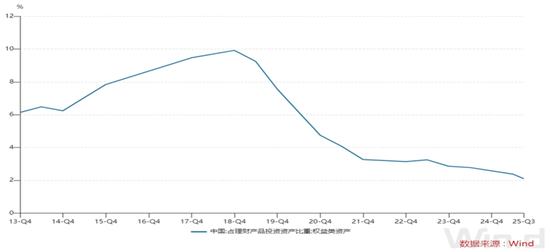

2,国内场外资金的风险偏好持续下行,现在非常低下

大量的国内资产集中在固收领域,集中在银行理财和存款。以银行理财为例,其含权水平在18年高点的时候是10%左右,现在最新是2%,并且虽然过去一年市场的表现还不错,这个比例没有上升,还在下降。

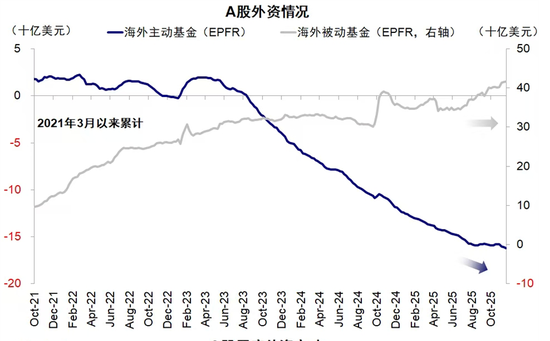

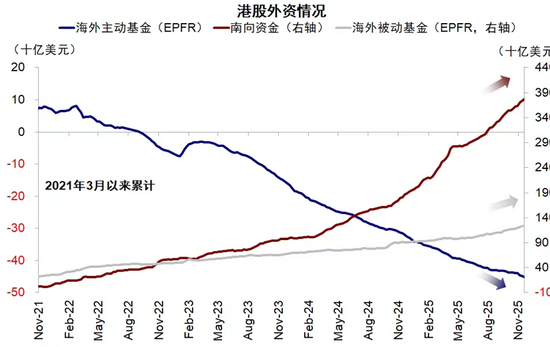

3,外资持续减仓中国资产,现在显著低配

以EPFR数据看,海外主动基金,对A股和港股的配置,最新仍在下降。

综上,中国居民的巨大的财富存量,尤其是可能回归的海外资产,全球机构投资人巨大的资产总量,都是巨量的场外资金,都是潜在牛市的燃料。

中国股市发展至今,只走完了第一步,也就是估值回归。去年3季度,股票市场相对于债券,极度低估,风险溢价位于历史最高水平,经过一年的上上涨,风险溢价有所修复,但依然高于历史平均。

这个阶段开始考验市场的信心,考验经济和盈利的成色。大家需要看到经济数据的改善和企业盈利的改善,才愿意继续入场。届时,会推动市场上涨的第二阶段。

再往后,一定会有第三个阶段。赚钱效应引发储蓄搬家,引发国内机构资产配置的重配置,引发全球的资金重新配置,海外资金重新流入的过程。

并且我相信,这一轮非常可能会泡沫化,达到相当的高度。

为什么?

我观察过历史上的几个大的泡沫。在国际范围内能够形成大泡沫,需要3个条件:

1,所在国、所在市场是一个低利率环境。

2,是赚钱效应。

上面两点都是常识,没有太多新意,第三点是我的新发现。

3,需要其他的大国和主要市场缺乏投资机会。

大家回想上一轮中国A股的大泡沫是06-07年,为什么它可以这么极致,因为当时美国的房地产泡沫已经破灭,美国的房地产市场下滑,美国的股市进入滞胀,当时中国应该是全世界最靓的仔,就引发的了极致的泡沫。

为什么这一轮美国股市如此韧性?AI泡沫如此华丽。就是因为中国作为G2中的大国,其经济在通缩之中,全球的资本都向美国汇集,无论是其他国家还是中国的富人。

向后展望,两年以后,中国的经济大概率已经回升,中国走出通缩,中国股指的ROE重新回升。经历了供给侧的出清以后,中国的企业开始显现出高的盈利能力和强的生命力。那个时候碰巧你会发现,美国的AI投资大概率已经放缓,美国的财政的高赤字的水平不能够延续,它的财政的一阶导和二阶导开始拖累,那个时候非常有可能会引发一轮全新的全球资产配置的大迁移。

当前中国的制造业份额和贸易份额已经占到全世界的一半,但是我们在贸易结算和国际储备中的份额只有零头。这种地位其实是不匹配的,一旦中国的经济企稳,中国的资产价格回暖,人民币体现出来相对的优势,那它一定会有一个去匹配的过程。中国资产的储备占比,人民币的结算占比一定都会提升。它就类似于06、07年,会呈现出一种货币和资产价格齐升的场景。

这就是最后我想跟大家分享的。

在当前,我们面临2026年的资产配置的选择,我们可以去把握一些小确幸,去采摘一些寒冬中开出的花朵,等到春天到来的时候,它会是满园春色。但是满园春色远不是本轮市场的终点。最后极大概率,我们会迎来一轮全球资本涌入的大的牛市。

谢谢大家!